AMD 투자자 또는 투자를 고민하고 있는 분들이라면 한번쯤 볼만한 글이 아닐까 합니다. (매수매도권유추천 절대 아님)

Advanced Micro Devices, Inc.(NASDAQ:AMD)의 주가 흐름은 데이터센터 GPU 시장의 확실한 선두주자인 Nvidia Corporation(NVDA)에 비해 상당히 뒤처지며 실망스러운 모습을 보여왔습니다.

Advanced Micro Devices는 최근 데이터센터 부문에서 큰 성장세를 보이며 상당한 이익을 거두고 있음에도 불구하고 하락세에 접어들었습니다. 그러나 이는 3분기 실적 발표 이후 AMD의 주가 조정은 투자자들에게 황금같은 매수 기회이며, 현재 시장은 AMD의 이익 성장을 과소평가하고 있다고 생각합니다.

Advanced Micro Devices의 시장점유율 확대가 예상되며, 주가는 상승 반전할 준비가 되어 있다고 보여집니다.

기존 투자의견

MI300 가속기 판매 확대와 관련하여 상당한 상승 여력을 예상했기에, Advanced Micro Devices에 대한 마지막 투자의견은 "적극매수"였습니다.

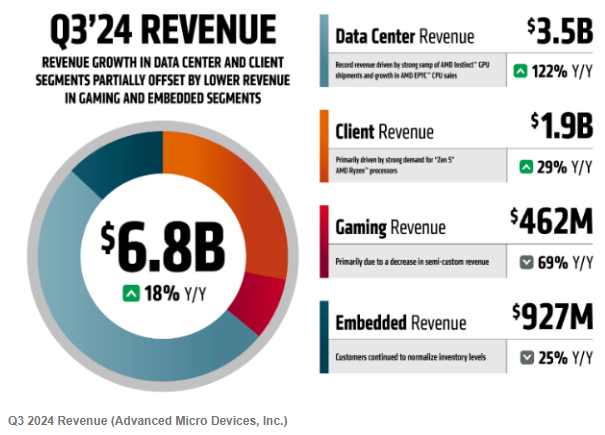

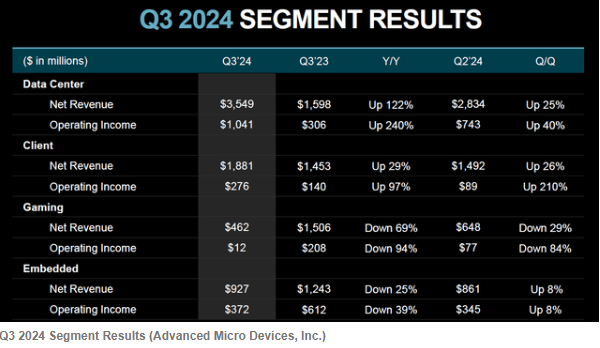

3분기에 Advanced Micro Devices의 데이터센터 매출이 전년 대비 122% 급증했는데, 이는 데이터센터가 이 반도체 기업의 가장 뜨거운 목표 시장이 되었음을 보여줍니다.

MI300 가속기 판매 확대로 인한 매출 성장 가속화를 고려할 때, Advanced Micro Devices는 매력적인 반도체 투자처가 될 수 있다고 생각합니다.

폭발적인 수요를 보이는 AMD의 데이터센터 사업

Advanced Micro Devices의 데이터센터 부문은 말 그대로 폭발적으로 성장하고 있습니다. 3분기에 데이터센터는 AMD 매출의 35억 달러를 차지했으며, 이는 전체 순매출의 52%에 달합니다. 작년에는 데이터센터가 상대적으로 적은 16억 달러의 매출(전체 순매출의 28%)을 기록했던 것을 감안하면, 현재 데이터센터가 AMD 매출 구성의 절반 이상을 차지하고 있습니다.

ChatGPT와 같은 챗봇의 부상으로 인해 데이터센터는 반도체 기업들의 매출과 영업이익 성장의 주요 동력이 되었습니다.

기업들은 수만 개의 AI 가속기를 수용하기 위한 IT 인프라를 구축하는 데 분기당 수십억 달러를 지출하고 있으며, AMD는 Nvidia에 이어 이러한 트렌드의 두 번째로 큰 수혜자입니다.

3분기 매출 실적

데이터센터 부문은 매출 측면뿐만 아니라 영업이익 성장 측면에서도 AMD가 가장 큰 모멘텀을 보유한 분야입니다. 3분기 데이터센터 영업이익은 10.4억 달러로 전년 대비 240% 증가했는데, 이는 AMD가 앞으로 총 이익을 성장시킬 수 있는 상당한 레버리지를 보유하고 있음을 보여줍니다.

전체 매출이 전년 대비 122% 증가하고 영업이익이 240% 급증한 것을 고려하면, 데이터센터 부문은 가속화된 영업이익 성장을 창출할 수 있습니다. AMD의 이러한 주요 성과지표 성장을 이끄는 주요 동인은 (데이터센터) 매출 증가와 높은 총이익률입니다.

AI 가속기의 성장

이러한 성장을 가능하게 하는 주요 촉매제는 Nvidia의 H100 데이터센터 칩에 대응하는 AMD의 MI300 Instinct 칩 출하 가속화입니다. 이 가속기는 올해 출하를 시작했으며, AMD는 데이터센터 매출 성장을 지속할 수 있는 몇 가지 비장의 카드를 가지고 있습니다: 4분기에는 Instinct 칩의 최신 버전인 MI325X가 고객들에게 제공될 예정입니다. MI325X는 HBM3E를 탑재하여 더 강력한 메모리 성능을 제공하므로 AI 중심 애플리케이션에 이상적입니다.

더욱이 AMD는 2025년에 CDNA 4 기반의 MI350 시리즈를 출시할 계획이며, 이어서 2026년에는 MI400 시리즈가 출시될 예정입니다. 제 관점에서 이러한 칩 로드맵은 현재의 데이터센터 매출과 영업이익 상승세를 지원할 수 있는 핵심 요소입니다.

Nvidia는 데이터센터 고객들에게 기대를 모았던 Blackwell 칩 공급을 시작하면서 마지막 분기 매출이 375억 달러에 달할 것으로 전망했습니다.

이전에 보도된 바와 같이, Nvidia의 Blackwell 칩 공급이 이미 고갈된 상태인데, 이는 실제로 AMD의 MI300 Instinct 출하 규모를 확대하는 데 도움이 될 수 있습니다.

기술적 차트 분석

솔직히 말씀드리면, AMD의 단기 심리도는 그다지 매력적으로 보이지 않습니다: 이 반도체 기업은 짧은 기간 동안 20일, 50일, 200일 이동평균선을 하회하면서 차트 그림을 상당히 악화시켰습니다.

현재 AMD 주식은 상대강도지수(RSI) 기준으로 과매수도 과매도도 아닌 상태이지만, 추세는 부정적입니다. 현재 RSI 값은 38을 가리키고 있는데, 이는 과매도 상태(보통 RSI가 30 미만일 때)에 가까운 심리를 보여줍니다.

반면에 AMD는 130달러 가격대에서 강한 지지선을 형성하고 있으며, 투자자들은 단기적으로 이 가격대가 테스트될 것으로 예상해야 합니다.

이러한 상황에서, AMD 사업의 펀더멘털은 특히 데이터센터에서 매우 견고하며, 저는 AMD의 주가가 어느 시점에서 이를 반영할 것으로 예상합니다.

AMD의 현재 주가는 저평가

현재 AMD 주식은 138달러에 거래되고 있으며, 시장은 올해 주당 3.33달러의 이익을 전망하고 있습니다. 이 추정치를 기준으로 시장은 2024년 26%의 이익 성장을 예상하고 있습니다.

내년에는 전년 대비 54%의 이익 성장이 예상됩니다. 본질적으로 이는 시장이 AMD가 주로 데이터센터 시장을 겨냥한 새로운 가속기 출시로 인해 전년 대비 이익 성장률을 두 배로 늘릴 것으로 예상한다는 의미입니다. 2024년 전망치 기준 이익 배수는 41배입니다. 2025년의 경우 이익 배수는 27배로 하락합니다.

Nvidia는 2024년 50배, 2025년 34배의 이익 배수로 거래되고 있어, AMD가 선두 경쟁사보다 약 20% 저평가되어 있습니다.

하지만 Nvidia는 2024년 125%, 2025년 49%의 이익 성장이 예상됩니다. 예상되는 EPS 성장률의 차이가 Nvidia가 AMD보다 높은 이익 배수로 거래되는 이유를 명확히 설명해줍니다.

그럼에도 불구하고, 투자자들은 AMD의 이익 성장이 내년에 가속화될 것으로 예상되는 반면, Nvidia의 이익 성장은 둔화될 것으로 예상된다는 점에 주목할 필요가 있습니다.

시장이 2025년과 2026년에 AMD의 제품 로드맵과 데이터센터 출하 규모 확대 측면에서의 진전을 인정한다면, AMD는 앞으로 매우 수익성 높은 투자가 될 수 있다고 생각합니다.

리스크

AMD는 사실상 시장을 장악하고 있는 Nvidia만큼 데이터센터 GPU에서 견고한 시장 지위를 갖고 있지 않습니다. 하지만 Nvidia가 이미 Blackwell GPU를 완판했다는 점은 AMD가 활용할 수 있는 도약의 기회가 있음을 시사합니다.

만약 AMD가 이 기회를 활용하지 못하거나 데이터센터 시장 전체가 대규모 언어 모델에 대한 지출을 축소한다면, AMD에게는 다소 악재로 다가올 수 있습니다.

결론

AMD는 138달러에 선물과 같으며, AMD의 중기적 이익 성장 잠재력을 고려할 때 실제로 주가가 그렇게 비싸다고 생각하지 않습니다.

AMD의 밸류에이션은 예상되는 이익 성장의 맥락에서 봐야 하며, 저는 AMD가 실제로 매우 좋은 모습을 보이고 있다고 생각합니다: 이 반도체 기업은 올해 26% 이익 성장이 예상되는 가운데 내년에는 54%의 이익 성장이 예상됩니다.

컨센서스 추정치는 또한 여기서 가속화 요소를 반영하고 있는데, 이것이 제가 보기에 AMD를 매력적인 투자처로 만드는 점입니다. AMD는 2025년에 데이터센터 칩 판매를 완전히 확대할 것으로 예상되는 반면, Nvidia는 이미 이익 급증에서 상당한 성공을 거두었습니다.

AMD의 이익이 내년에 가속화된 속도로 확대될 것으로 예상되는 점을 고려할 때, 27배의 선행 이익 배수에 거래되는 AMD는 매우 좋은 가치를 제공한다고 생각합니다.

출처 : seekingalpha, Why AMD Stock Is A Gift At $138 (Technical Analysis), On the Pulse ( Nov. 27, 2024)